美中關稅大戰還沒有反映到企業財報,是未來重大隱憂,但轉單效應的電腦元件與雲端伺服器買氣暢旺,可以長線追蹤,貴金屬依然看好,黃金白銀ETF短線強勢。 文.馮泉富

近期中、美關係給投資人的感覺,呈現冤冤相報何時了的情境。雖然,長期追蹤我們看法的讀者不會感到意外,但情緒難免還是受美股影響而起伏。我們從一開始就認為達成協議的機率非常非常低,歷史殷鑑,政治、軍事十分依賴美國的日本,在上個世紀的美、日貿易摩擦都可以一搞二十年,何況是現在的中國,理由不再贅述。

互相報復仍未落幕 股市頂多局部輪漲

中美對峙以後就是常態,也不會只在貿易、科技領域,所有人都有必要儘早習慣這個時代背景。目前的狀況是,提早進入類似「膽小鬼遊戲」的博弈過程,必須有一方受不了,才有機會「暫時」坐下來認真談,記住是暫時。

尤其是中國宣布恢復對美汽車及零部件加徵五∼二五%之關稅,十二月十五日十二時生效,使目前自美國進口的整車關稅由十五%回升至四○%,零部件由六%回升至一一%。

同時在國務院關稅稅則委員會發布的新一輪加徵七五○億美元自美進口產品一○%關稅清單中亦含有汽車及零部件,等於在恢復加徵關稅的基礎上再次加徵新關稅一○%。

如此,將使汽車整車的名目關稅最高達到五○%,雖然受影響的品項總額不大(二○一八年中國從美國進口汽車及零部件金額約一二五.六億美元),但是對於先前已延後談判的美歐、美日汽車關稅,後續該如何商談?過去以鄰為壑,作威作福已數十年的美國總統能不歇斯底里嗎?因此,中、美九月的磋商大概率是泡湯了,重點是互相傷害的戲碼肯定仍未落幕。

另一方面,過去幾個季度支撐美股的重要力量-庫藏股,可能也會隨著擔憂美國潛在經濟成長減速,企業獲利可能逐漸萎縮,使企業傾向保留更多現金,而影響買回庫藏股的金額。

根據最新統計顯示,標普500指數成份股第二季總共買回一六六○億美元自家公司股票,低於第一季的二○五八億美元,也低於去年同期的一九○六億美元,已經連續兩季縮減規模。這樣的慣性已隱約提醒投資人,美股未來單純依賴FED寬鬆政策,而欲挑戰今年高點的難度已越來越高。

至於台股,由於七月外銷訂單年增率為負三%,連九負,對照過去的拉貨循環,加上今年普遍的提前拉貨效應,旺季不旺的機率越來越大。基本面的疑慮加上人民幣趨貶對外資的心裡障礙下,台股短線僅能存在局部性的輪漲行情。

企業財報尚未反映關稅效應 未來最大疑慮

中、美新一波的互相加徵關稅措施,雖然有稍微拉低整體股價,但是否利空出盡,不得而知,主要是目前尚未反映至企業財報端。

中國方面,二五○○億美元大陸輸美商品所加徵之二五%關稅,將自十月一日提升為三○%,範圍包括約一九一億美元的電子通訊設備、約一二五億美元之電腦電路板、約五六億美元的處理器、約四一億元的座椅除外金屬家具、約三十一億元之電腦零件、約二十九億元之木製家具、約二十七億元之靜態變頻器、二十五億美元之聚乙烯、二十五億元之木框架座椅、約二十三億美元之汽車零件等。

九月一日起對其餘三二五○億美元未延後實施的陸貨,由加徵一○%改為加徵一五%關稅,細項包括健身追蹤器、智慧揚聲器、藍芽耳機、智慧手錶、十三.五吋以下平面電視、錄放影機或其他播放器、隨身碟和硬碟等資料儲存設備、電話機零件、塑膠製品、多功能印表機等;而手機、筆電、遊戲機、玩具、電腦螢幕及部分衣服、鞋子等產品,自十二月十五日起將課徵一五%關稅。

我們合理的推測,先前一○%的關稅或許不會影響iPhone銷售量,也不至於影響台灣的零組件供應鏈,但未來若提高至三○%呢?這將會是個大威脅,台商不降價可能會被陸廠取代,降價則損及毛利率。

目前市場法人推估,面對iPhone未來可能出貨量下降,為了維持相同水準的出貨量,以撐住工廠產能利用率,報價上相對積極讓步,零組件供應鏈的報價已比去年同期下跌約五∼一○%,這對原先毛利率不及二○%以上的諸多台廠,影響財報之程度十分巨大,而且股價通常會提前反應,這已預告今年第四季台股被下修的壓力快速增加之中。

上述關稅逐一執行後,法人預估對中、美雙方GDP之影響,對美國將影響○.四五%,對中國影響○.八五%,將連帶影響股市整體估值,指數型ETF被贖回的壓力也增加。

市場十眼所視 聚焦在FED的寬鬆

如前所述,既然基本變數仍多,成就股市的期待自然落在各大央行的寬鬆政策了。觀察美國聯準會(Fed)主席Powell於八月二十三日在 Jackson Hole舉行的全球央行年會演說,其重申美國經濟仍處於健康水準,就業增速穩健,消費者支出支撐溫和的經濟增速。

當然,他也提到商業投資、製造業疲軟的現象,並表示全球經濟增速放緩以及貿易不確定性使經濟前景承壓,低通膨才是問題而非高通膨,而貿易政策的不確定性是全球放緩、美國製造和資本支出疲弱的因素之一。

Powell花了一些時間來討論關稅,表示貿易戰沒有規則手冊可以依循,他們沒有前例可做為政策回應的參考,但也再次承諾Fed將採取適當的行動來維持擴張。整體演說看來,鮑爾的說法僅屬中性偏鴿,無法滿足市場所期待。

相較於歐洲央行(ECB)公布的七月二五日之決策會議紀錄,為提振歐元區經濟,央行官員考慮將降息和購債合併實施,Fed主席Powell的演說顯然過於保守,是投資人心中的疑慮。

不過,由於目前美國一年期以下的短期公債殖利率倒掛現象仍未明顯改善,這等於是綁架了FED,非得繼續降息不可,否則很難將短期利率拉低。若放任時間拉長,將影響金融市場貸放意願,進而影響金融市場流動性。

根據CME集團的FedWatch工具,投資人目前百分之百預期Fed將在九月十八日的決策會議降息一碼,而二○一九年預估由原先的降息四碼下修為降息三碼。因此,合理推估FED 九月會降息,但後續會再降幾碼,可能仍有變數。

電腦元件、雲端伺服器買氣暢旺 貴金屬ETF持續看好

最後,我們由市場端的角度,觀察美中貿易戰升溫期間的國際股市,普遍抗跌的前三大族群為公用事業、房地產、必需品等,而能源商品、資訊、金融、奢侈品等跌幅較大。

因此合理推估,非必需品支出(包括較高單價商品如新一代消費電子產品、奢侈品、甚至包括汽車等單價較高支出),未來成長空間可能限縮。此外,低利率也可能影響金融股的財報表現,必須留意避開。

台股因美中貿易戰使得部分供應鏈因此受惠,亦即轉單效應抵銷了部分大環境的因素,因此除注意基本民生需求外,在較具競爭性的供應鏈(如5G、汽車零組件或其他製造行業相關)的族群亦見到資金青睞。

尤其今年出口狀況低迷,在哀鴻遍野下,資通/視聽產品卻是逆勢而行,電腦元件、雲端伺服器買氣暢旺,電腦零附件持續保有三○∼五○%的成長,主要成長動能來自於北美廠商,屬於轉單效應。該族群若遇股市大幅回檔,將是資金撿便宜的對象。

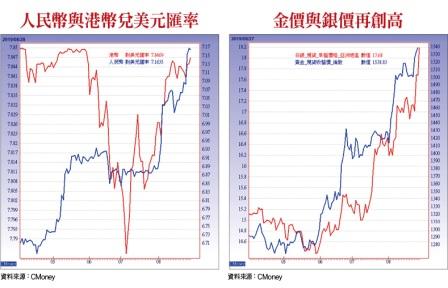

至於先前推薦的貴金屬ETF行情,在負利率債券規模持續擴大的狀態下,趨勢看好不變,可波段操作,白銀ETF短線相對較強。

【詳細內容請參閱最新一期《理財周刊》962.963期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】