近期推動加權指數攻上萬點的主要激勵來自於美國費城半導體指數的大漲,尤其是一月二十四日的單日大漲五.七%最具關鍵,費半指數日K線在技術面上不但脫離了均線糾結區的糾纏,也促使外資隔日強力回補台股一五八億元。

費半指數進入壓力區 台股續航力仍有變數

由於半導體相關族群占台股權值約三成,費半指數周K連三紅確實對市場信心回溫起了大作用。目前在訊息面也有利於信心的恢復,川普總統在聯邦員工領不到薪水的民怨壓力下,宣布簽署為期三周的臨時支出法案,讓所有政府部門重啟正常運作。另外,市場也同時傳出聯準會(FED)官員正在討論資產負債表規模大小,以及是否該更早結束縮表一事。

不過,投資人還是得小心謹慎應對,因為目前擁有的各種數據還不足以研判本波行情,究竟是去年第四季短線超跌後的修復而已,還是另一循環的開始。若拉長時間用周K線觀察,費半指數目前三個月的底部型態,面對去年九個月的頭部壓力,多方在短時間裡不見得能走得順利,而且訊息面的助攻有效期不易評估。

川普也表示,如果接下來與參眾兩院協商邊境安全預算的結果令他不滿意,二月十五日的臨時撥款期限一到,政府恐會再度關門。

至於FED的縮表進程是否提前結束,得等待三十日的FOMC會議後才揭曉,屆時仍需觀察美股的反應。由於元月的反彈,基本上也足以修補去年第四季超跌的疑慮。因此,農曆年後的行情還是回歸基本面的觀察角度相對比較恰當。

全球PMI下滑 美房市降溫 股市攻堅難度增加

綜觀目前全球主要經濟體的增長動能已明顯下降,對外貿易依賴度高的台灣很難自外於全世界。就歐元區而言,一月製造業PMI初值由五一.四降至五○.五點,服務業PMI初值則從五一.二下滑至五○.八點。綜合採購經理人指數(PMI)初值達由十二月的五一.一下滑至一月的五○.七,創五年半以來最低。

雖仍位在景氣榮枯線五十以上,但已越來越接近緊縮邊緣。PMI指數初值通常被歐洲央行(ECB)視為評估GDP的先行指標,加上歐洲多國民粹主義日益壯大,例如英國脫歐、法國街頭抗爭,以及義大利和東歐國家對歐盟政策與移民問題的不滿,都將衝擊市場的風險胃納和市場需求。

日本方面,根據Markit日前公布的一月日本製造業PMI初值,從十二月的五二.六重跌至五十點,創二○一六年八月以來最低水位;其中分項,新出口訂單指數驟降,由十二月的四九.一滑落到四六.一,是兩年半來最大跌幅,顯示日本製造業活動已停止擴張陷入停滯。

由於日本是全球精密機械及重要零組件與中間財的主要供應商,代表全球的資本支出明顯下滑,也表示全球經濟周期走下坡之態勢未來加速惡化的機率升高。再觀察台灣外貿依賴度最高的中國大陸,採樣中小型企業的十二月財新製造業PMI為四九.七,採樣偏向中大型企業的官方十二月製造業PMI為四九.四,不論哪一種採樣,皆已跌破五十點榮枯界線,加上中美貿易談判仍存在變數,台灣今年的外貿環境十分險峻。

最後,關於經濟獨強於全球的美國,十二月製造業PMI由前月的五九.三陡降至五四.一,創二○○八年十月以來最大降幅,其中新訂單指數五一.一,創二○一四年一月以來最大降幅,這都是警訊。眾所周知,消費占美國GDP增長的七成,其中最大的支柱「房地產」也快速降溫。

根據全美房仲協會(NAR)數據,十二月美國成屋銷售經季調後的年率為四九九萬戶,創二○一五年十一月以來最低,月減六.四%,年衰退達一○.三%。由於成屋銷售占全美房市交易達九成之多,房市動能持續減弱,也將拖累經濟成長力道。

營收數據保守看待 指數萬點風險增加

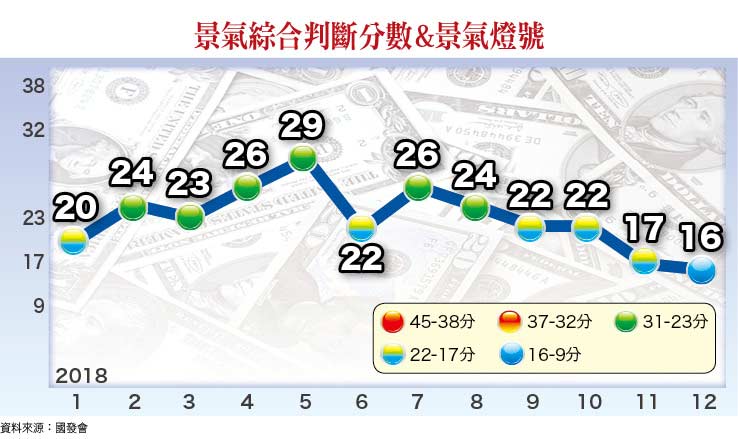

如前所述,現階段全球經濟環境面臨相當大的增長難度,在這樣的背景下,台灣第一季的出口也面臨嚴峻的挑戰。根據國發會日前公布的最新資料,十二月景氣綜合判斷分數比前月再掉一分成為十六分,掉入藍燈區,這是二○一六年四月(三三個月)以來的首顆藍燈。更讓人擔憂的是領先指標連跌七個月,不但跌幅擴大,且跌破長期趨勢,不如長期平均值水準。因此,短期內不可能馬上就恢復為綠燈,這確實是個重大警訊。

農曆年後即將公布上市櫃公司的元月營收,這是影響年後走勢的重大因素,尤其是加權指數已來到萬點關卡,要再上攻更需要基本面數據的支持,可惜的是營收數據目前研判並不樂觀。

主要原因仍是十二月台灣外銷訂單不佳,金額四三三.八億美元較前一年同期衰退一○.五%,創二○一六年五月以來最大跌幅,而十二月外銷訂單影響的是一∼二月的營收,整體上市櫃公司一∼二月的營收不會好,難以期待。再加上經濟部更進一步預估一月台灣外銷訂單約莫三七○∼三八○億美元,將較去年同期衰退十一.八∼十四.一%,衰退幅度更加擴大,代表二∼三月整體營收更差,這等於直接預警台灣二○一九年第一季都不必期待基本面的利多了。失去基本面支撐的台股,上攻的難度更高。

至於下檔較合理的支撐區會落在什麼範圍呢?從基本面的角度而言,由於台灣對外貿易依賴度高,景氣熱度可以外銷訂單位階來衡量;按照比對,二○一五年一月的外銷訂單為三九○.三億美元,年增率八.一%,當年一月的指數高低點為九○四三∼九五二三點,二月的高點為九六九九點,是一個相對參考值。就基本面的角度觀察,我們再次強調目前加權指數的上檔空間有限。

防禦型策略首選生技與軍工 漢翔業績將雙位數成長

既然指數上檔空間有限,現階段選股策略儘量選擇受景氣循環波動影響相對小的產業。過去多次提到的生技族群是典型代表,除了具剛性需求的生技股值得持續追蹤以外,受惠於政府擴大支出,且具有高度進入障礙的軍工族群也有異曲同工之妙。

例如漢翔(2634),為國內航太科技領導廠商,營業項目為航空器及其零組件之製造及維修,產品應用分為民用業務類、國防業務類、科技服務類,各領域比重約為五五%、四四%、一%。漢翔為國內航太科技領導廠商,位階為Tier2,國際民用飛機大廠Boeing、Airbus,及引擎大廠GE、RR均為其客戶。

目前民用業務部份,在單走道客機逐漸成為交機主流之下,預估Leap引擎零組件出貨比例將再提升至七○%,至二○二○年舊引擎CFM 56零組件將進入淘汰期,新引擎零組件出貨成長,將帶動二○一九∼二○二○年成長性;預估二○一九年Leap零組件出貨將更趨順暢,且TACC先進複材中心營運學習曲線提升,也可改善整體營運效率,預估民用業務在二○一九年佔比將再提升至五九%,民用業務可成為二○一九年帶動營運成長主力。

國防業務方面,後續銜接國防高教機專案,將提供漢翔長期業績穩定成長。毛利率改善方面,二○一八年受到原料價格上漲且部分原料缺貨,加上新專案產能利用率較低,造成毛利率下降至一三.二%。展望二○一九年,缺料狀況將獲得改善,且ECMC及TACC營運效率有所提升,毛利率可望拉高。法人預估二○一九年營收約三○三.三億元,稅後淨利約二三.二三億元,年增一○.二%,EPS估約二.四七元。

【詳細內容請參閱最新一期《理財周刊》962.963期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】