繼漲價題材之後,營收黑馬股成為市場新寵,而生產原料藥、學名藥與抗生素的個股,在陸廠來不及復工下,潛在轉單效應也是一大利多。

文.馮泉富

台股在媒體仍舊恐慌的負面氛圍下,拉出了十個交易日的反彈波,一度站上均線糾結區,可惜撐不過兩天再度失守,加權指數大概率將進入區間橫向整理。

指數進行區間整理 個股反應財報預期

目前回首一看,第一季最好賺的行情恐已結束。其實我們在二月五日當周就明確指出,在鼠年台股開盤與陸股開盤兩輪驚恐打擊下,台股雖未達信心崩潰的地步,但雖不中亦不遠矣,一般投資人爭相出場,只會出現一種效應,就是沒信心的籌碼將換到願意中長期持有者手上,尤其是去年第四季大量獲利出場的壽險法人。

本刊並明白點出,不是所有的族群都有條件再創高的,漲價題材族群中首要追蹤的屬CIS影像感測元件族群,例如原相(3227)、晶相光(3530)、勝麗(6238)、精材(3374)等;目前已得到驗證,日前大部分都再創波段新高。當然,等到成為市場焦點,籌碼也亂了,短線上再去追高是討不到便宜的,反而容易被市場修理,這就是金融市場。

事實上,台股還不是本波反彈行情最強的,包含日、韓在內的亞洲股市,在三∼十二個交易日內,都陸續回升至疫情爆發前的指數位置。其中,中國大陸的深圳綜指還創下超過一年半的波段新高。顯然,股市走勢一向不會與市場一面倒的看法相同,符合市場心理學的論點。

接下來的一個月,是行情的盤整修復期,亦是疫情是否受控的關鍵期,因為這攸關亞洲製造業供應鏈復工之進度,也關係著首季財報下修之程度。

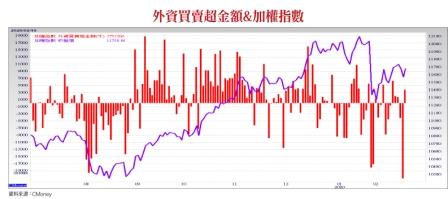

總之,投資人應該先降低交易的頻繁度,留意外資買賣超之慣性,並追蹤下游復工進度與實際需求之變化,這樣在回溯中游、上游之訂單需求時,才不至於誤差過大。

美股短線拉回機率開始增加

全球資本市場除了聚焦中國疫情的發展以外,也同時關注美國聯準會(FED)之貨幣政策是否有改變,因為全世界人口最大的兩個國家,印度及中國,其消費者物價指數CPI不約而同地快速拉升。

中國一月份消費物價(CPI)年增率攀高至五.三八%,不但高於市場法人預期的四.九%,也遠高於前期的四.四六%,並創下八年餘的新高。

無獨有偶,印度因二○一九年第四季出現異常降雨量,大幅影響農作物產量,食品類價格劇增,急速推升通膨壓力,一月份消費者物價指數年增率攀高至七.五九%,比中國大陸有過之無不及。

幸虧FED主席鮑威爾日前重申,美國經濟穩健,當前的貨幣政策是適當的,只要經濟情況維持目前趨勢,聯準會將維持利率不變。若經濟數據不如預期或前景產生重大變化,聯準會將採取應對措施,並密切關注中國COVID-19疫情發展。

不過,FED主席鮑威爾也同時表示,隨著美國短期融資市場流動性緊縮問題緩解,聯準會也將逐步退出回購操作並減緩國債購買的步伐。這句話很重要,是否將促使美股短線拉回,投資人需要留意謹慎。

另外,鮑威爾也對美國債務持續上升表示擔憂,認為美國政府應把聯邦財政保持在可持續的水準,以便未來經濟出現衰退時,可有餘裕提出刺激措施穩定經濟。

可惜的是,但美國財政赤字仍在持續擴大中,二○二○財會年度的前四個月(二○一九年十月∼二○二○年一月)累計財政赤字已達三八九一.八五億美元,較二○一九財會年度同期增加二五.四四%,美國財政部預估二○二○財年的財政赤字將達到一.○五兆美元,高於二○一九財年的九八四三億美元。財政赤字快速擴張,有其不可持續性,這是投資人中長期需要謹慎留意的金融市場灰犀牛。

至於美國本身的一月消費者物價指數(CPI),則由前月的二.三%上升至一月份的二.五%,仍在預估範圍之內。一月零售銷售月增長○.三%,高於二○一九年十二月下修後的○.二%,為連續第四個月成長;年增率為四.三八%,雖較前期略為下降,但擴張力道仍符合預期。

這也是FED維持利率不變的原因之一。短線上對美股不利的因素還有第一季的GDP增速,根據CNBC針對11名分析師進行調訪發現,美國首季GDP成長率平均估值僅為1.2%,比去年第四季的2.1%,大減近1個百分點。

在該調查中,瑞銀對美國首季GDP成長率的估值最低,只有○.四%。德銀則預測,基於肺炎影響,將使美國首季成長率削減○.三個百分點,波音危機則令美經濟再減少○.四個百分點。

中國內需受衝擊 影響台灣GDP

再把焦點拉回台灣,由於中國大陸為台灣出口的最大占比區域,且本次疫情對大陸內需之衝擊非同小可,再加上中國大陸GDP占全球比重已由二○○三年的四.三%擴增至目前的一六.三%,其對全球的影響力已不可同日而語。

雖然主計總處估計,這一波新冠病毒疫情對經濟成長的衝擊將低於SARS,不會高於○.五個百分點,不過衝擊性依舊不容小覷。

觀察台灣二○一九年對中國出口占整體出口的四成,其中又以電子零組件、光學器材的占比皆高達六成以上,潛在受影響程度高於其他類別;另外,中國已實施旅遊禁令、台灣也暫緩中國、港澳人士來台,將影響台灣近四成國外旅客來源。

據觀光局調查,中國、港澳遊客的每人每日平均消費額高於整體平均一九一.七美元,是台灣國外觀光客消費主力,加上亞洲確診病例提高,各國均提出旅遊警示,將降低國際旅遊活動,勢必衝擊台灣觀光業。

主計處對第一季及第二季的商品與服務出口年增率預估,下修至一.九%及一.二六%,大於其他支出的下修幅度;並將今年首季經濟成長由三.○二%大幅下修至一.八%,創下二○一六年第三季以來最低,民間消費成長率更跌至○.七五%,創下二○○九年第四季金融海嘯以來最低。

民間投資方面,國內半導體先進製程、台商回流、5G網路建設等投資將持續擴增,但仍將間接受到疫情影響,主計處對今年首季民間投資年增率預估下修○.九七%,且因二○一九年比較基期較高,整體二○二○年民間投資預估年增率下修至三.一%。

元月營收優於預期 展旺有機會異軍突起

由於今年農曆春節落在元月,工作天數較少,整體上市櫃公司元月營收衰退至二.六三兆元,年減一一.三三%,月減一七.九九%。不過,仍有部分個股的元月營收年增率擴張力道強勁,值得追蹤。

例如展旺(4167),其為抗生素製程開發、原料藥(API)生產、針劑充填的專業一貫廠,且是全球少數能穩定生產「培南類抗生素(碳青黴烯)」的公司,更具備培南類新藥製程開發與量產的能力。

一月營收為一億三二二七萬元,較二○一九年一月的九二三九.六萬元相較,年增率為四三.一六%。展旺在苗栗竹南鎮、台南共有五個廠。

竹南一廠主要生產美洛培南的API,竹南二廠為行政中心,並在近年陸續完成非培南藥品的新廠設置、及台灣與美國的查廠。

台南一廠則生產亞胺培南的API、並規劃有培南類之新藥的研發代工,台南二廠則是厄它培南與新美洛培南的原料藥廠,台南三廠為針劑充填廠。

展旺亦擁有獨特的原料藥、長效針劑、奈米長效針劑技術平台,故除了培南類抗生素外,目前亦跨入培南類之新藥製程開發量產,及非培南類學名藥之針劑生產。

法人預估展旺二○二○年營收約十八.七億元,年增率約四三%,EPS預估約一.二三元,由虧轉盈,值得追蹤。

【詳細內容請參閱最新一期《理財周刊》962.963期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】