首季財報利空包括匯兌損失與復工日短,市場關注供應鏈中斷重新洗牌與遞延需求何時爆發,台股再度回測支撐,漲價題材與轉單受惠股能否發酵,是觀察重點。

文.馮泉富

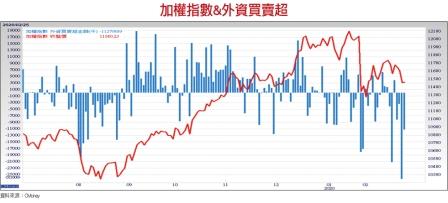

誠如上週我們所言,台股第一季最好賺的一段行情已結束,加權指數接下來大概率是箱型整理,而箱型區間的高低可能要取決於中國大陸製造業復工的進度。

風險偏好再度降低 密切留意復工進度

另一方面,原本一度受惠於中國肺炎確診病例增速放緩,市場情緒開始平復的亞洲股市,由於日、韓新增死亡及感染人數突然暴增,加劇了人們對疫情傳播及其對全球經濟影響的擔憂。

對應於股市的反應,日本一開始的疏忽,讓新加坡日經指數直接長黑破低,而本次韓國的新增確診案例不巧剛好是國際大廠海力士、三星之員工,讓韓股指數二四日也瀕臨破底邊緣。這樣的市場氛圍也導致台股加權指數再度回測尋求支撐。

不過,目前真正對台廠影響最大的因素是大陸的復工進度。由於二十餘年來的快速全球化,全世界分工極細,多數行業之供應鏈生態已離不開中國,依賴度遠超一般人想像。

因此,新冠肺炎疫情若是讓製造業遲遲無法完全復工,市場擔心眾多品項之全球供應鏈可能中斷。舉例而言,印度是全球最大的學名藥出口國,為美國等許多國家提供大量醫藥。目前全球二○%藥物供應來自印度,而印度約七○%製藥原料是來自中國供應商。

學名藥大廠商西普拉(Cipta)執行長沃赫拉(Umang Vohra)表示,印度大部份製藥業的供應鏈是跟中國連接。其中,生產抗感染藥和荷爾蒙治療用藥的藥商像輝瑞、西普拉和葛蘭素史克印度子公司(GSK India)等大廠所承受製藥原料短缺風險很大。

如果中國疫情繼續下去,無法控制,導致中斷其製藥原料出口的話,最嚴重程度甚至讓美國醫療體系藥物短缺。攸關台灣出口的電子業供應鏈也有相同問題,中國出口對全球占比三五%以上的紡織業,也是有原物料斷鏈之疑慮。

總之,台股要跌破鼠年低點還不至於,因為有轉單優勢,但橫向區間整理的時間,將由大陸整體復工進度而決定。短線的部分,就直接觀察外資進出動向。

美股對經濟下修的抵抗力 攸關全球多頭力道之慣性

中國的疫情對全球之影響,目前尚難窺其全貌。可怕的是,二○○三年大陸在全球GDP的占比為四%,如今已超過一六%;且目前各行業都比二○○三年更深的融入全球經濟體系,早與全球成為互相依存之關係。

國際貨幣基金組織(IMF)表示,將下修中國二○二○年GDP增長預測至五.六%,而全球GDP增長預計下修至三.二%,兩者較一月預測時,分別下修了○.四個百分點和○.一個百分點。穆迪已調降大陸今年經濟成長預估,從原本的五.八%降至五.二%。

另外,國際投行如瑞銀、星展、渣打等近期亦陸續調降對中國的經濟增長預測。其中,渣打銀行將中國二○二○年全年經濟增長預測從五.八%下調至五.五%。

另外,根據CNBC引述最新研究顯示,新型肺炎疫情導致中國許多地區產線停擺,影響所及,估計衝擊全球逾五百萬家企業。因此,近期歐美股市之走勢,可視為全球經濟之領先指標。

現階段投資人的情緒控制很重要,保持謹慎就好,但不必跟著市場恐慌,因為不是所有需求都會消失,有一部分需求只是遞延。

觀察領先指標PMI數據,歐元區二月製造業PMI初值由一月的四七.九升至四八.一,連續第二個月反彈,並為十二個月來的高點,顯示萎縮速度持續減緩。

其中,德國二月製造業PMI由一月的四五.三升至四七.八,為一年來的高位,私營企業的生產活動溫和增長,為主要的推升因素。

至於服務業,歐元區二月的服務業PMI初值由一月的五二.五升至二月初值的五二.八,德國由五四.二降至五三.三,法國則由五一升至五二.六,皆維持在代表擴張的五十之上。

今年降息兩碼機率 已拉高至三二%

不過,目前最大的變數是,義大利上週確診人數急升,若未來疫情擴大,恐怕也會使服務業受到較大的衝擊,仍須持續追蹤。

另一方面,美股是全球股市的標竿,科技股仍處相對強勢,如果出現領先止跌,亦能縮短亞股整理時間。

另外,美國FED貨幣政策也是影響美股後勢的重要因素,由於投資人對美債的避險需求,近期資金湧入債市,導致美國三十年期公債殖利率創歷史新低。市場預期聯準會等各國央行會推出更多振興措施而讓市場充斥大量流動性,促使投資人把資金轉向債息較高而安全的美國長期公債。

根據FedWatch 升降息次數機率顯示,二○二○年降息兩碼的機率已拉高至三二%,降息三碼的機率也拉高至二五%,將成為未來美股多頭的火種。

回頭觀察台灣的基本面,根據經濟部統計處新公布的一月外銷訂單數據,金額為三五三.一億美元,年減一二.八%,創下近七年來最大跌幅,去年十二月好不容易年增率才轉正,目前再度翻黑。主要是因去年一月工作天數有二三天,今年則因提早過年減少至十七天,季節性因素相當大。

台股仍須面對首季財報利空

其中資訊通信產品因去年美中貿易戰疑慮,廠商積極備貨使基期墊高,加上筆電及手機消費旺季已過,一月工作天數減少所致,一月接單年減一七%。

光學器材、基本金屬、機械、塑橡膠、化學品等年減幅也高於整體平均,僅電子產品因受惠 5G需求擴增,晶圓代工、封測及印刷電路板等接單成長,整體電子產品接單年減一.三%較為輕微。

訂單來源方面,五大國家及地區都是雙位數衰退。目前最令人擔憂的是,由於復工的進度延後,二月外銷訂單變數仍多。

由於疫情是在一月底逐漸升溫,一月外銷訂單受影響範圍有限,但二月開始,業者回報受影響程度加大,六六%的廠商認為二月訂單會減少。

因此,統計處預估二月外銷訂單,整體會呈現「年增月減」的態勢,年增是因為去年農曆春節落在二月,比較基期低,而月減則是受新冠肺炎影響。

官方預估二月外銷訂單金額將落在三一七∼三三二億美元,年增範圍約九.七%∼一四.九%,月減一○.二%∼六.○%。這代表整體上市櫃公司第一季營收將不好,這是躲不掉的財報利空。

生產供應鏈依賴大陸低 法人估豐泰獲利大成長

由於大陸供應鏈復工進度仍具變數,現階段選股策略將以對大陸產能依賴度低的個股為優先。

例如豐泰(9910 ),以製造運動鞋為主要業務,兼營休閒鞋、直排輪鞋、冰刀鞋、滑雪靴、腳踏車鞋、高爾夫球、足球、冰上曲棍球用頭盔與球桿等產品,鞋類製造營收比重約九六%。

目前主要客戶為Nike,佔豐泰營收比重逾八成,而豐泰約佔Nike運動鞋出貨量的六分之一,亦為其主要供應商。為因應客戶需求,豐泰近年產能擴充以東南亞地區為主,目前生產基地產能比重:中國、越南、印尼及印度分別佔九%、五二%、一三%及二六%,中國佔比很低。

今年豐泰產能預期仍將以一○%速度擴增,主要增加在印度及越南地區。針對武漢肺炎,對於豐泰影響有限,反可能是利多。

由於主要客戶Nike展望樂觀,豐泰產能增加一○%,且產品ASP續增,預期營運將持續增長,市場法人預估今年稅後EPS約為九.六三元,獲利年增率約一三.四%,投資人可留意危機入市的機會。

【詳細內容請參閱最新一期《理財周刊》962.963期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】