瞄準國人刷卡愛現金回饋,銀行業者現金回饋戰場,殺出一片紅海,相繼推出高趴數回饋金卡,不過,基本上每張卡都有限制,卡友申辦時一定要睜大眼睛,否則只能看卻不能吃。市面上,刷卡拿回饋金的信用卡,至少能統整出八大限制或陷阱,通常都藏在信用卡DM的小字中,如果民眾沒細看,還真的看不出來。

1.沒繳年費就沒有回饋

市面上仍有部分信用卡需要繳交年費,才能成為卡友,但規則可能不是首年就要卡友繳交,而是看前一年的消費次數或金額。例如:花旗銀現金回饋PLUS卡,首年免年費,第二年開始,卡友必須在前一年度累計消費滿12次,或金額達60,000元,才能享有每年費,否則就得繳2,400元年費。

2.限定通路享高回饋

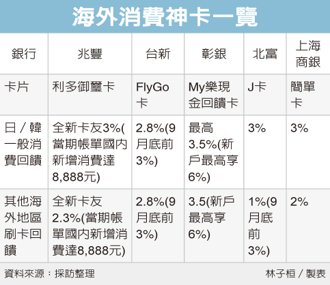

銀行信用卡廣告或DM經常打出「享X%回饋金」的標語,但仔細看一下發現端倪,原來是「指定通路」才享有回饋。譬如:兆豐銀e秒刷鈦金卡、合作金庫卡娜赫拉iCash聯名卡等,都祭出3%以上回饋金,但其實只限定網路購物,不是全通路都享有,所以堪稱為網購神卡。

指定通路依各家銀行規定為準,像是「飯店的餐廳」,有些是歸類為飯店消費,有些是歸類為餐廳,民眾得問清楚在刷卡,才能保障自己的權益。

3. 一般消費的定義

多數民眾可能都會認為,一般消費應該涵蓋「所有的消費」,但細看申請書底下密密麻麻的文字,銀行有認定「非一般消費」的項目,即為排除的項目,像是:信用卡年費、逾期手續費、循環利息、停車費、自動儲值金、電信費、水電瓦斯費用等高達數十項。

4.不同消費級距,享不同回饋比例

華南銀縮定商務族群,推出的旅鑽商務御璽卡,主打海內外回饋都沒有上限,但卡友在國內消費,要滿50萬又1元才享有1.2%,否則只有0.8%。

舉例來說,假設卡友持卡當月新增國內消費新台幣59萬元、國外消費新台幣10萬元的話,共69萬元,而回饋金的算法就是,國內外消費需分開計算,並在拆成兩部分,所以回饋金算法就是(50萬元×0.8%+ 9萬元×1.2%)+(5萬元×1.6%+ 5萬元×1.8%),現金回饋總計6,780元。

5.需要綁定數位帳戶扣款

享有海外消費享2.8%無上限回饋金的台新銀FlyGo卡,必須綁定Richart帳戶扣款,才能享有,否則就只剩1.8□%。

6.當期帳單新增一定的消費金額

國泰世華銀的KOKO COMBO icash聯名卡主打「5%現金回饋就是狂」,不過,卡友當期帳單KOKO信用卡須新增一般消費達5,000元以上,才享有指定通路(網購、超商、交通通路)刷卡登錄才享有。

7.分期就沒有回饋

據中信銀現金回饋計畫辦法,累積現金回饋不包括分期付款交易,也就是說,一旦卡友消費時選擇「分期」,就無法享有回饋金,上述辦法適用於該行多數卡別,若有特殊行銷專案的話,則依專案內容為主。

8.期限之內要用完

彰銀My樂現金回饋卡祭出新戶海外6%回饋,但當期送的回饋金,若沒在下一期用完的話,等同於過期。

總結

銀行信用卡廣告都會用「吸睛」字眼,吸引消費者目光,但魔鬼都藏在細節當中。銀行主管表示,儘管有限制,但只要看清楚,符合自己的資格,還是有感,畢竟每一張卡都有瞄準特定族群,所以依照個人所需,辦自己想要的卡,才是明智選擇。

據悉,平均每位國人持卡數約兩張,少則零張,多則逾10張,每張卡都有不同的功能,變得很難管理。銀行主管表示,其實並不難,每個人都有自己管理的方式,譬如:可以貼小的標籤在卡片上,內容可以哪一方面的功能卡、帳單結帳與繳納日等,控制自己當月的預算,不會成為卡債一族。