文•洪寶山

11月14-18日巴菲特的波克夏.海瑟威(Berkshire Hathaway Inc.)提交給美國證券交易委員會(SEC)的第三季持倉報告中,顯示購入台積電6010萬股美國存託憑證(ADR),耗資超過41億美元,相當於每股平均成本68.22美元。11月3日台積電ADR出現今年為止的最低價59.43美元。美國的新晶片禁令發布前台積電ADR收盤價為67.44美元,等於是巴菲特又一次危機入市,而且標的是罕見的科技股。

股神大買台積電 眼光獨到狠角色

在買進台積電之前,巴菲特買過蘋果與比亞迪,六年前買進蘋果,五年時間帳面獲利超過一千億美元。如今九十二歲一出手就重壓台積電成為波克夏的第十大重倉股,而且是第一次買入純半導體公司,市場衝著「股神」的金字招牌跟風搶買台積電,相信巴菲特這次的投資是堪比投資蘋果的另一次經典之作,所以市場最想知道,台積電觸底了嗎?半導體庫存議題翻篇了嗎?

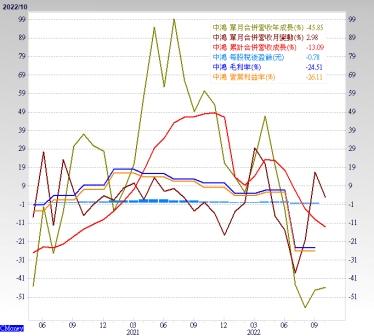

11月22日台積電ADR收盤價82.54美元,波克夏持有的台積電ADR潛在獲利近21%,越來越多的華爾街銀行近期重申看好台積電,摩根士丹利表示,台積電已達到「一個很好的切入點」。從基本面來看,台積電第三季營收6131.4億新台幣,年增率47.9%,淨利潤為2808.7億新台幣,年增率79.7%。另外,第三季毛利率為60.4%,優於第二季法說會給的57.5%-59.5%指引。從股價走勢來看,今年一月初的143.85美元歷史高點跌到11月3日59.43美元的兩年低點,跌幅達-58.68%,很明顯,股價與基本面背離。

高盛認為台積電有一個優勢,就是儘管半導體產業成長放緩,但台積電今年仍實現了兩位數的營收成長和遠高於50%的毛利率,以及健康的現金流和穩定的股息。高盛以明年的預期獲利估算,台積電的本益比約12.6倍,這是近十年的平均本益比的下緣,台積電歷史公允價值(Fair Value)中值約為19.7倍本益比。從這個角度來,巴菲特很有可能又是一次成功的抄底。

半導體庫存去化 明年Q2恢復正常

台積電在第二季法說會上表示,這次的半導體庫存修正是週期性修正,根據台積電、高通、聯發科、英特爾等第三季法說會的最新觀點,今年第三季的旺季不旺是本次半導體景氣循環的庫存高峰,經歷第四季與明年第一季終端品牌與供應鏈積極去化庫存之後,有機會在2023年第二季恢復到正常庫存水準。而消費者的需求從2021年第四季開始下滑,經歷五個季度的持續萎縮,預期今年第四季將是消費需求最疲弱的一季度,所以預期明年第一季將見到消費需求回溫的跡象。

根據中國雙十一期間的紅色供應鏈追蹤情況,蘋果新機量產的同時,十月以來安卓整機組裝環節的訂單及稼動已有所改善,主導消費晶片價格的庫存已開始邊際減少,同時價格下跌力道也已減緩。兆易創新11月16日表示,目前消費類市場去庫存效果明顯,有見底跡象。滬電股份也表示,隨著客戶陸續提貨,存貨也將隨之消化。

其他半導體相關公司庫存下降的還有瀾起科技、博通集成、唯捷創芯、明微電子、晶豐明源、有研新材等。但這些庫存下降的公司僅占不到整個中國半導體產業的15%,更多的是單季庫存大幅增加,例如中芯國際增加+23.62億元人民幣、韋爾股份增加+14.69億元人民幣、北方華創增加+8.64億元人民幣等。截至11月15日,費城半導體指數已經從10月13日2089.82的低點反彈到2848.68高點,大漲36.31%,進入技術性牛市。

半導體產業因位居科技業的上游,其基本面變化對科技業景氣具有前瞻性,而股價往往領先基本面半年左右,提前達到階段高點或觸底,因此儘管今年仍剩一個月,有不少半導體大廠股價在十月觸底反彈,例如ASML、Nvidia、Intel、Broadcom、AMD、TI、STM等,看起來消費電子的股價已領先基本面,開始築底回升。

股價領先基本面 中國清零是變數

2022年第四季至2023年第二季屬於供給端去庫存,即供給收縮,庫存下降,廠商主動去庫存階段。2023年第三季起進入廠商主動補庫存與消費需求回溫階段,預期價格將從跌破現金價回到正常利潤。

從半導體的庫存與供需的預估,正好吻合高盛預估未來十二個月美國經濟下滑的概率僅約為35%的論點,也就是聯準會最期待的軟著陸。

當然有個關鍵影響因子要追蹤的就是,中國何時認清新冠病毒是不可能用人為長期圍堵達成清零的目標,在明年春季後正式放手逐步鬆綁動態清零政策,這樣才能趕上明年第三季的旺季廠商主動補庫存的假設。

【詳細內容請參閱最新一期《理財周刊》1161期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】