殖利率倒掛如超過一個月,若美國信用市場緊縮,信用風險利差會大幅拉升;目前美國信用風險利差約9%左右,為近二十年相對低檔,還不會引發經濟衰退或股市崩盤。

美國聯準會(FED)在三月例會結束後,釋放了相當寬鬆的鴿派訊息,由會後釋出的預估利率點陣圖暗示,預計今年不會升息;並將從五月開始逐步放緩縮減資產負債表的速度,並在九月底完全停止縮表,比市場預期提早了三個月。

利率倒掛是警訊 但不宜倒果為因

不過,完全透明化的「縮表終止」框架,當日並未激起股市熱情的表現,市場反而擔憂FED是否察覺一般人看不到的風險而積極轉鴿,雖然隔日美股續漲,稍後,美股於三月二十二日出現長黑,創一月份以來最大單日跌幅。

事後,媒體密集的報導美國三個月期的公債殖利率跌破十年期公債殖利率,市場焦點瞬間又聚焦在殖利率倒掛現象,是否為美國經濟將陷入衰退的訊號。

我們對股市的回檔並不意外,只是與市場的解讀原因不同,結果可以是巧合,但不宜倒果為因。

我們先前提過,由於暫停升息、調降今年升息次數、終結縮表的明確框架等等,在過去兩個月已經被市場預期,股市也相當程度的「預支」了這樣的預期,因此,除非FOMC的會後聲明出現了更為鴿派的驚奇說法,否則將不易再度激起股市的追價熱情。

這個「預期寬鬆」被元月以來的資金行情預支之後,只能耐心等待基本面何時能接棒,而等待過程之行情,端看新的經濟數據與風險偏好的情緒變化。

由於長短期利率倒掛是否引發嚴重衰退,可能互為因果(後續將說明),但需要更多的數據佐證;在還沒有更充分的數據可供比對之前,本次的利率倒掛,大概率方向是因對未來經濟的悲觀預期(預期增速減緩)與避險情緒共同作用而導致的果,非經濟即將衰退的因。

當然,長短期利率倒掛仍舊是個警訊,必須放在心上,需持續追蹤其是否陷入負面循環。

至於股市的短線走勢,在沒有較強的基本面數據支持以前,僅可能針對元月以來的資金行情作技術面的修正,可能緩跌,可能區間震盪,不至於僅因利率的倒掛而崩盤。

由於長期全球化的結果,全世界主要經濟體之景氣關聯度越來越高,尤其金融市場的效率化,資本市場容易牽一髮動全身。

市場對經濟前景預期悲觀 全球公債殖利率同步走低

市場研究機構 IHS Markit新公布的歐元區三月綜合採購經理人指數(PMI)初值為五一.三,表現不如市場預期值五二.○,亦較前月之五一.九下降,再度引發市場對全球經濟失速的擔憂;尤其是製造業PMI降為四七.六,明顯低於前期值四九.三,與預期值四九.五,為二○一三年四月以來新低,透露出製造業已在衰退區間裡越陷越深。

反映在CME的利率期貨盤上,市場押注今年底前Fed降息一碼的可能性增至三成九,明年一月底前降息一碼的可能性更高達四成八,公債殖利率瞬間驟降。

觀察歐元區最大經濟體德國,三月製造業PMI初值四四.七,已創二○一三年六月以來的七九個月最低;法國緊隨在後,製造業、服務業和綜合PMI均跌破五十榮枯線,進入萎縮區間。

美國也不遑多讓,三月IHS Markit製造業採購經理人指數(PMI)雖然高於五十榮枯線,仍創二十一個月以來最低,服務業PMI也從五六滑落至五四.八;觀察美國Markit製造業PMI從二○一八年九月的五九.八快速下滑至二○一九年三月的五二.五,庫存、產出、投資的拐點已經相當明顯,表示GDP增速進入下滑階段十分明確。

由於對經濟前景的悲觀預期,德國十年期公債殖率跌破零軸,是二○一六年以來的三年新低,同時也拖累美國十年期公債殖率,降至二.四三九%,成為本次三個月期與十年期公債殖利率倒掛的元凶。

截稿前,美國十年期公債殖利率持續走低至二.三九八三%,距離兩年期公債殖利率二.二四一六%越來越近,如果市場流動性相對較大的兩年期與十年期公債殖利率出現倒掛現象,警訊程度可能升級,是否成為導致經濟衰退的因,就需進一步檢視金融市場的流動性。

殖利率倒掛若超過一個月 美國信用市場可能進一步緊縮

如前所述,本次長短期殖利率倒掛是對經濟前景預期悲觀所呈現的果,但是從上世紀八十年代到現在,歷史上發生五次明顯的利率倒掛,分別是出現在一九八二年、一九八九年、二○○○年、二○○六年與今年,其中有三次在稍後陷入了經濟衰退,分別是一九九○年、二○○一年和二○○八年。

殖利率倒掛有可能成為經濟衰退的因子嗎?這得從金融機構的營運說起,由於金融機構有相當大的利潤比重來自於存放款利差,當長短期殖利率倒掛時,將使銀行利潤下降,若倒掛時間越長,期望報酬與風險的比例越不相襯,銀行體系壓力將越大,可能進而干擾到銀行的授信積極度;若有金融機構陸續緊縮市場信用,當達到一個臨界點,或由某事件促發市場流動性問題,則有可能陷入負面迴圈的惡性循環,導致經濟衰退的自我實現。

所以,殖利率倒掛也有互為因果的可能性,是否成為經濟衰退的因,端看殖利率倒掛維持的時間長短,如果時間超過一個月以上,就要觀察美國信用市場是否出現進一步緊縮。

要如何觀察美國的信用市場是否出現進一步緊縮呢?這倒也不難,投資人可以美國信用風險利差當指標,信用風險利差為美林CCC級高收益債券殖利率減去美國十年期公債殖利率,此指標反映市場對未來企業違約風險的預期。

目前殖利率倒掛算是良性腫瘤 經濟衰退或股市崩盤暫無風險

由於高收益債券為較低信用評等公司所發出的債券,其信用風險較大,故殖利率會較一般投資等級債券來得高。如果市場信用緊縮,信用風險利差會大幅拉升;觀察目前的美國信用風險利差約在九%左右波動,尚處於過去二十年的相對低檔區。因此,目前的殖利率倒掛還算是良性腫瘤,尚不至於引發經濟衰退,股市也不會僅因利率倒掛而崩盤。

舉二○○六年為例,長短期殖利率也曾出現倒掛,不過,後來美股仍舊持續震盪走高了一年之久,至二○○七年十月才轉折向下。因此,即使要發展成經濟衰退的因,殖利率曲線的倒掛和衰退之間往往有很長一段時間的滯後期。所以,這個良性腫瘤只需定期檢查,不必因噎廢食。

台股波段漲近一三○○點 若要再攻需要基本面跟上來

台股加權指數元月以來的資金行情,波段漲點約一三○○點,漲幅達一四%,已來到去年的高檔套牢區,若期待繼續上攻,非得基本面的加持不可。

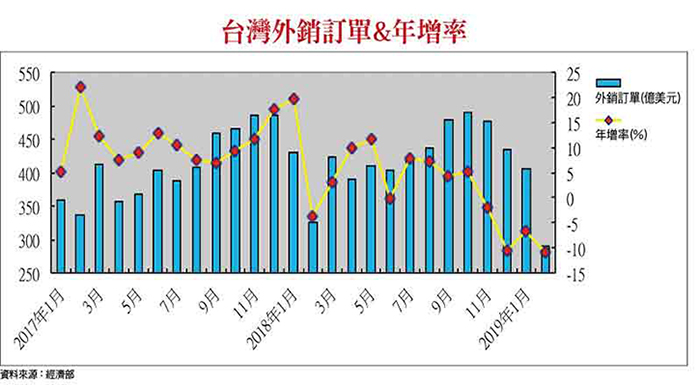

觀察日前經濟部新公布的二月份台灣外銷訂單,總額為二八九億美元,較去年同期衰退一○.九%,創二○一六年五月以來最大年跌幅,連續第四個月負成長。

若要避免年節效應,一∼二月合併來看,外銷接單金額六九三.九億美元,較去年同期衰退八.一%,也一樣不如市場預期。

主要原因是智慧型手機與筆電銷售不佳,導致資訊通信及電子零組件接單受挫。另外,傳統貨品接單狀況也不佳,因為中國大陸經濟增速放緩,影響大陸廠商投資意願,對台機械設備需求減少,導致機械產品接單僅十二.九億美元,年衰退二四.五%,是近十年來最慘。

低基期轉機股聯嘉仍可留意

目前更讓市場擔憂的是,經濟部預估三月外銷訂單金額約三八五∼三九五億美元,因去年基期較高,預估年衰退約六.八∼九.二%,等於宣判上市櫃公司一∼四月整體營收皆不具可期待性。

因此,若期待行情由基本面接棒上攻,仍需耐心等待,加權指數區間整理機率大,僅剩個股表現空間,個股的轉機性與防禦性將變的十分重要,例如上個月推薦的低基期轉機股聯嘉(6288),在大盤出現利空之下,仍維持震盪盤堅格局。

聯嘉光電出貨以LED車燈模組為主,主要市場在北美地區,累計一∼二月營收為六.四億元,年增率為二一.二%,由於聯嘉出貨車種以皮卡及SUV為主,成長性相對較好。在Tesla訂單部分,聯嘉出貨為M3尾燈,由於M3出貨量將由二○一八年的十二萬台,預估成長至二○一九年的三十萬台,聯嘉成長可期。

整體來看,在LED頭燈滲透率持續提升,且未來電動車在輕量化趨勢下,將全面採用LED車燈取代傳統車燈,聯嘉具產業重要地位,法人預估聯嘉二○一九年EPS為一.四七元,年增率約五五%,本益比還有提升空間,可持續追蹤,短線不追高,等待回檔量縮之切入點。

【詳細內容請參閱最新一期《理財周刊》962.963期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】