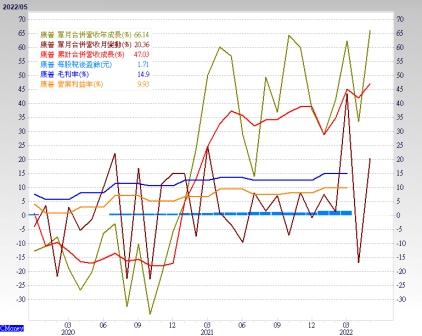

文.洪寶山

在澳聯儲升息二碼、歐洲央行維持利率不變,預告七、九月分別升息一碼的情況下,美元指數從五月三十日的101.29低點反彈,上周突破二十日均線壓力,越靠近六月十五至十六日的FOMC利率決策會議,美元指數逐漸轉強,準備挑戰五月十二日105.03前高點。

對聯準會而言,2020年疫情爆發初期,救失業率是首要目標,無上限寬鬆貨幣政策的正當性無庸置疑,但之後的經濟V型復甦來得太意外,謹慎的聯準會過度謹慎,以至於有了2021年的通膨暫時論,以及2022年的承認誤判通膨暫時論,所以有了上周葉倫也跟進認錯支持通膨暫時論,與拜登把通膨的錯甩鍋給聯準會的言論。

大國博弈加劇通膨 專家重批央媽搞砸

其實,還不都是因為從川普到拜登都過度干預聯準會的獨立性,否則以聯準會的專業性在去年出手打壓通膨,現在拜登要怪的可能是聯準會把股市打到股民苦不堪言的議題了。

說來說去,有事就找央媽,但俄烏戰爭引發能源與糧食的供需失衡,聯準會能幹嘛?除了仿效前聯準會主席伏克爾強硬鷹派之外,聯準會能做的實在不多。但偏偏今年是選舉年,實在看不出鮑爾是那種不惜犧牲經濟、強硬打壓通膨的強硬鷹派,所以在六月十日公布美國五月CPI年增率達8.6%,續創四十年新高,且月增率1%較四月0.3%大幅增加,華爾街打臉聯準會的「通膨三月觸頂論」,直言聯準會信譽受損,同時喊出年內將有單次升息三碼的預期。

前IMF首席經濟學家布蘭查德在巴黎舉行的Amundi世界投資論壇上發言提到:「央行可能會搞砸,而且的確搞砸。聯準會可能不得不加息至5%,才能讓物價回到掌控之中。」六月十日十年期美債殖利率創新高來到3.15%,道瓊指數上周下跌-4.58%,那斯達克指數跳水-5.6%,費城半導體重挫-7.53%,美元指數漲+1.95%,很明顯的,聯準會何時停止升息循環,股市才能結束下跌趨勢,很不巧的是,大國之間的地緣政治博弈正在加劇通膨惡化。

俄軍燒糧天怒人怨 國際制裁推升油價

烏克蘭外交部近日在官方臉書上傳一部影片,稱烏克蘭港口城市赫爾松一處麥田遭俄軍入侵,以聯合國禁用武器燃燒彈襲擊,產生大火而損失慘重,企圖阻止烏克蘭將糧食出口到國外,加劇糧食短缺問題。

歐盟在五月三十日緊急首腦會議上通過禁止進口俄羅斯石油的決議,作為對俄羅斯的追加制裁,前者讓大豆期貨創新高,後者讓布蘭特原油重返每桶120美元,儘管葉倫承認誤判通膨,但也重申認為美國經濟今年不會衰退,但這就是問題所在。

美國密西根大學消費者信心指數初值從2008年金融海嘯之後開始恢復成長,在2020年二月疫情爆發前,美國民眾消費信心仍強勁,但今年六月的50.2低值,是疫情以來最低,從100.9腰斬到50.2,代表消費者因疫情與通膨的衝擊,縮減不必要的消費以應付不確定的未來。

通膨大戰誰擅勝場 升息預期重創美股

雖然官方的諮商局消費者信心指數並不像密大的數據一樣直直落,但從去年七月的129.1高點之後就緩步下降,這代表民眾對現實生活的不滿,也是拜登急著要聯準會拿出對策抗通膨的原因。但很顯然的,俄羅斯也抓著這個弱點(通膨)猛打,如此的針鋒相對,讓通膨持續的時間越久,通膨的根就扎得越深,到最後除了繼續升息、墊高生活成本,讓需求衰退,還有什麼法子能讓通膨降溫呢?

於是華爾街開始討論聯準會可能需要單次加息三碼的必要性,或是未來三次會議和到年底以前至少各升息二碼,並重新評估縮表路徑,這種對未來升息幅度不斷加碼的市場預期,對於科技成長股來說,無疑是個打擊,甚至在半導體供應鏈去中化與去美化的過程,也削弱了科技創新對於低通膨的貢獻。簡單的說,表面上俄烏戰爭引發的能源與糧食的上漲,以及疫情爆發導致的供應鏈重組,造成了供需失衡,又遇上了海運商大幅加價,形成這次通膨的完美風暴。

貿易壁壘墊高物價 亞幣競貶外資逃殺

但這背後更深層的含意是,美中俄三大軍事強國的地緣政治的博弈,終結了三十年來全球貿易自由化對低通膨的貢獻,未來只要美中俄地緣政治角力不鬆手,貿易壁壘必然墊高物價,日子回不到過去了,於是將會看到亞洲各國競相貨幣貶值救經濟,自然引發外資賣股求現,股市的流動性也會隨著聯準會的緊縮貨幣政策而降低。

【詳細內容請參閱最新一期《理財周刊》962.963期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】